Tulisan ini di mulai dari pertanyaan seorang sahabat kepada saya, "alat investasi terbaik itu apa ?".

To be fair,

sebagai seorang investor saham saya pasti akan mengatakan saham adalah

yg terbaik, seorang investor properti akan mengatakan properti yg

terbaik, investor emas akan mengatakan emas yg terbaik, begitu

seterusnya... jadi jawaban saya di sini harus Anda cerna sendiri dan pikirkan mana yg terbaik untuk diri Anda sendiri.

Mengapa Saham?

Banyak orang lupa atau tidak tahu apa artinya saham,

dan menganggap saham adalah suatu angka-angka yg berubah sehingga

menimbulkan keuntungan maupun kerugian bagi pemiliknya. Mungkin juga

bagi Anda, saham itu seperti objek tidak dikenal yg bergerak sesuka

hatinya dan oleh karenanya saham itu adalah objek spekulasi atau

kasarnya: JUDI.

Kenyataannya, saham adalah bukti kepemilikan sebuah

usaha/bisnis. Memiliki saham sama artinya dengan memiliki bisnis. Karena bisnis adalah suatu kegiatan operasional untuk menghasilkan laba,

maka laba perusahaan tersebut akan tercermin melalui harga sahamnya yg

naik. Setiap lembar saham yg dimiliki bukanlah kertas kosong, pemegang saham adalah bagian dari bisnis yg dimilikinya. Pada umumnya nilai saham akan naik dari ...>>>

waktu ke waktu karena bisnis yg berhasil, menghasilkan laba, dan terus tumbuh bertambah besar (bahasa kerennya, productive asset --- harta yg produktif).

Hasil yg ditawarkan dari Saham

Untuk Indonesia, jika diminta suatu angka, maka saya akan menyebutnya 20%~30% per

tahun. Bukan berarti semua saham akan menghasilkan hasil tsb, karena

kinerja perusahaan berbeda-beda. Setiap waktu tentu saja ada perusahan

yg bisnisnya lesu, ada yg bisnisnya cemerlang, ada yg merugi, ada yg

untung biasa2 saja, ada yg untung fantastis.

Mungkin kedengarannya kecil

sekali, 20%~30% tidak akan membuat seseorang kaya raya, bagaimana

mungkin seorang Warren Buffet dapat menjadi orang terkaya di dunia

dengan cara berinvestasi di saham? Jawabannya adalah compounding result,

hasil yg didapat diinvestasikan kembali. Jika di-rata2-kan, return Mr.

Buffet per tahunnya sekitar 26%, jadi bukan suatu angka gila seperti

untung 100%, 1000%, atau bahkan lebih...

Ilustrasinya begini, jika Anda

mulai dengan 100 juta hari ini, dengan return 30% per tahun, maka 30

tahun lagi 261 Milyar. Lho kok bisa, begini perhitungannya:

| Waktu | Nilai Investasi | |||

| Mulai | 100 jt | |||

| tahun #1 | 130 jt | |||

| tahun #2 | 169 jt | |||

| tahun #3 | 219.7 jt | |||

| tahun #4 | 285.61 jt | |||

| tahun #5 | 371.293 jt | |||

| ... | ... | |||

| tahun #10 | 1378 jt | |||

| tahun #15 | 5118 jt | |||

| tahun #20 | 19004 jt | |||

| tahun #25 | 70564 jt | |||

| tahun #30 | 261999 jt |

Investasi

lain apa yg dapat menawarkan return setinggi itu? boleh saya katakan,

saya belum menemukannya**. Mungkin yg terdekat adalah investasi pada

properti, terutama pada lokasi strategis. Di sini kelebihan saham

dibanding investasi properti adalah saham sangat liquid, dan entry barrier yg

rendah.

Liquid maksudnya saham bisa dijual kapanpun kita mau pada hari

bursa buka (Senin hingga Jumat) tanpa perlu pusing mencari pembeli, jika

menjual properti kita harus susah payah dulu mencari pembeli.

Entry

barrier yg rendah maksudnya dengan modal kecil sudah bisa mulai, misal 5

juta. 5 juta cukup untuk mulai (mulai saja ya...) dan sudah bisa

membeli saham perusahaan bagus dan besar seperti Astra, dan tanpa pinjaman loh... Kalau properti banyakan orang cuma sanggup sampai DP, sementara sisanya kredit.

Resiko Berinvestasi di Saham

Perusahaan bisa saja rugi, bisnis bisa sepi, manajemen bisa tidak jujur (baca: korup), dll... Resiko kerugian di saham ada dan nyata.

Jika perusahaan rugi maka akan tercermin di harga sahamnya yg turun

sehingga pemegang sahamnya mengalami kerugian. Namun semua kendaraan

investasi punya resiko. Surat Utang Negara (SUN) contohnya, pada negara

Yunani yg dilanda krisis, ternyata negara tersebut tidak mampu membayar.

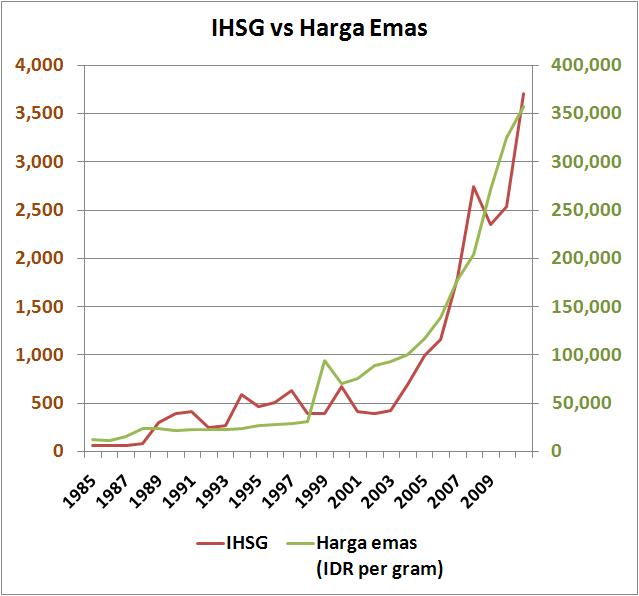

Emas contoh lain, yg kata orang selalu naik, pada akhir tahun 2011 emas

mengalami penurunan hingga 20%.

Note dari sahampemenang : Resiko

berinvestasi di saham dapat diminimalisir dengan memilih saham

berfundamental kuat dan manajemen/pemilik berintegritas baik.

Jadi

sebenarnya sama saja, semua beresiko. Mungkin ada yg punya alasan bahwa

emas, walau turun 20%, nantinya akan naik lagi dan akan mencetak rekor

baru. Yah mungkin saja, tapi perlu diketahui bahwa saham pun demikian.

Perusahaan yg bagus, bekerja dengan benar, akan tumbuh terus bahkan

ketika krisis finansial datang melanda. Contoh saja Indonesia sudah

melewati krisis terberatnya di thn '98 dan Anda bisa melihat fakta bahwa

masih banyak perusahaan yg masih berdiri sekarang bahkan sudah tumbuh

lebih besar berkali2 lipat sekarang.

Pesan saya, sebagai

investor kita dapat meminimalkan resiko kita dengan memilih saham pada

perusahaan yg bagus, bekerja dengan benar, membukukan keuntungan dan

terus tumbuh.

Selamat Berinvestasi!

). Data tersebut dapat kita dapatkan dari

). Data tersebut dapat kita dapatkan dari