Tahap pertama, dimulai dengan rasa takut.Pernah merasa kekurangan dalam hidup ini? entah itu uang, atau makanan, atau pendidikan? Tidak terhindarkan, dalam hidup manusia, pasti akan ada masalah. Entah bagaimana, kita berhasil melewati masalah kita hari demi hari, tapi pelan2, ada rasa takut yg terkumpul di diri kita agar masalah ke depan tidak terulang kembali.

Tahap kedua, mulai menumpuk.Agar kita terhindar dari masalah, kita mulai menumpuk apa yg diperlukan agar terhindar dari masalah yg pernah kita takutkan. Manusia mulai menabung uang, menyimpan makanan (apalagi kalau denger info mau ada keributan), mulai mengakumulasi pengetahuan yg ada, baca sebanyak2nya. Di periode ini, intinya, orang akan suka menabung. Misal orang yg kena dampak krismon 97-98, kalau ada duit sukanya sekarang simpan di US Dollar.

Tahap ketiga, rendahnya hutang.Manusia atau perusahaan yg berhasil melewati masalah, karena sukanya menumpuk atau nabung, jadi ga suka berhutang. Periode gini, ekspansi bisnis cenderung rendah, karena pada umumnya orang akan konservatif. Jika mau ekspansi bisnis, lebih suka jika dananya memang sudah ada.

Tahap keempat, semakin mudah berhutang.Sepinya minat meminjam membuat pemberi pinjaman, terutama bank juga sepi orderan. Bank punya banyak dana cash utk disalurkan, tapi tidak ada yg mau pinjam. Akibat berikutnya bunga pun turun. Juga penjual mulai sepi orderan, karena dagangannya yg bersifat kebutuhan skunder, atau tertier tidak kunjung laku. Harus ganti strategi, beri paket penjualan kredit. Semakin dipermudah lagi dengan DP (Down Payment) yg semakin kecil. Televisi, Smartphone, Sepeda Motor, dll ditawarkan dengan kredit. Penawaran kartu kredit sangat banyak. Di pihak perusahaan juga mulai melakukan ekspansi dengan hutang. Murahnya bunga dan mudahnya mendapatkan hutang, akan menggoda perusahaan utk memanfaatkan hutang utk mendongkrak laba perusahaan.

Tahap kelima, menyebarnya keserakahan.Setelah berhutang, semua baik2 saja. Berhutang menjadi wajar. Beli dahulu, soal bayar pikir belakangan. Lama2 ini jadi budaya di lingkungan. Kebutuhan sekunder dan tertier dst mulai menjadi seolah barang kebutuhan pokok. Manusia di era ini akan sangat haus, sangat rakus, sangat boros. Ibu2 akan berlomba2 menceritakan udah habiskan uang berapa kemarin, entah beli tas, entah tamasya ke hawaii, dll. Yg bapak2 ganti gadget, ganti sound system, ganti mobil. Manusia mulai sembrono. Besar pasak daripada tiang itu dah biasa, kan ada credit card. Kira2 begitu.

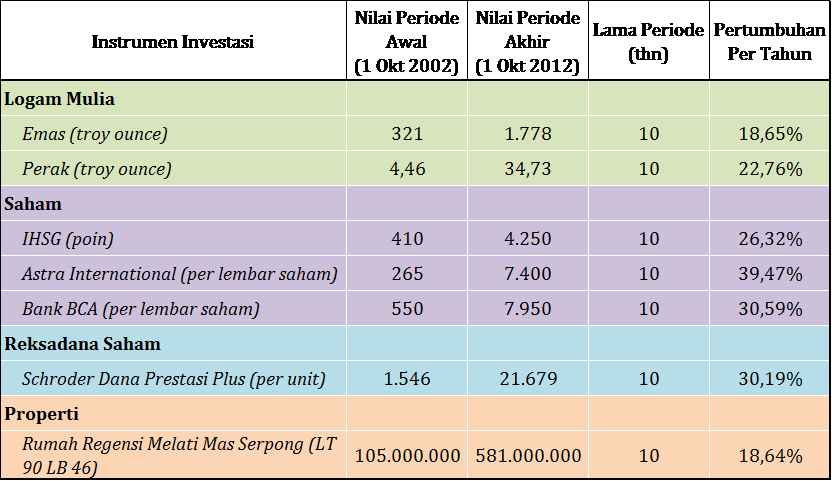

Tahap keenam, waktunya berspekulasiPinjaman2 yg bersifat konsumtif mulai tersingkir karena si peminjam mulai terbebani beban bunga. Sementara yg bersifat investasi mulai terlihat bersinar. Sebab imbal hasilnya lebih tinggi daripada beban bunga. Biasanya jenis investasi yg populer akan semakin mengerucut. Entah itu emas, tanah & properti, atau saham, atau bahkan bisa juga bisnis. Buka bisnis banyak2 bermodal hutang asal profitnya lebih daripada bunga. Saya ambil contoh emas saja ya. Maka kegilaan ini akan berlangsung dalam skala besar dan (hampir) semua orang berinvestasi emas. Lain waktu, yg populer bisa lain.

Tahap ketujuh, meroketnya harga.Di sini masalahnya, karena harga terus naik dibarengi permintaan, investasi ini nampak semakin nyata. Nothing to lose. Semua opini akan memperkuat bahwa investasi ini tidak mungkin salah. Contoh saja emas, bahkan bank pun ikut2an memberi pembiayaan utk emas. Sederhananya, kenaikan harga emas melebihi bunga, itu sudah terjadi tahunan. Bisa dapat uang cuma2 donk kalau begitu kan?

Tahap kedelapan CrisisSekarang saya tanya balik anda. Jika dg membeli emas, saya bisa dapat uang melebihi bunganya, trus uangnya bisa dipake buat beli beras… Nah kemudian petani pun berpikir, ngapain saya capek2 nyangkul. Saya beli aja emas, tahun depan saya bisa dapat duit buat beli ikan tanpa kerja. Nelayan pun pikir begitu, dst… Tebak saja bagaimana kegilaan ini berakhir. Crash! Emas 2011 turun 20% tapi cukup utk menyapu para pemimpi. Properti di US thn 2008. dan masih banyak lagi contoh lainnya, krisis di Jepang, Krismon di Indonesia dan Asia lainnya.

Setelah krisis terjadi, manusia akan takut lagi. Kemudian siklus pun berulang. Ada siklus yg terjadi cepat, ada yg terjadi lambat, ada yg berskala besar, ada pula yg berskala sangat sangat sangat besar. Bisa juga terjadi pararel. Tapi intinya cuma 1, manusia mulai berspekulasi berlebihan. Itu waktunya kita kabur dari investasi kita. Di saat itu lebih baik kita tidak ikut2an gila.

Source